تجيب هذه المقالة عن سؤال سبب تغير أسعار الذهب من خلال شرح القوى السوقية و الاقتصادية الكلية الست الرئيسية التي تقف وراء كل حركة في الأسعار. يبحث القارئ عن فهم واضح لهذه الآليات، و ليس عن توصية استثمارية. تمنحه المقالة الأدوات اللازمة لتفسير تحركات أسعار الذهب بوعي في المستقبل.

تجيب هذه المقالة عن سؤال سبب تغير أسعار الذهب من خلال شرح القوى السوقية و الاقتصادية الكلية الست الرئيسية التي تقف وراء كل حركة في الأسعار. يبحث القارئ عن فهم واضح لهذه الآليات، و ليس عن توصية استثمارية. تمنحه المقالة الأدوات اللازمة لتفسير تحركات أسعار الذهب بوعي في المستقبل.

تتشكل أسعار الذهب بفعل ست قوى رئيسية: عدم اليقين الاقتصادي، التضخم، أسعار الفائدة الحقيقية، طلب البنوك المركزية، الطلب المادي، و التدفقات الاستثمارية، حيث لا يفسر عامل واحد كل تحرك في الأسعار، لأن الذهب يتفاعل عادةً مع عدة قوى سوقية في الوقت نفسه. هذا يعني أنه نادرًا ما توجد إجابة بسيطة لسؤال: ما الذي يؤثر في أسعار الذهب؟ إذ قد يعكس التحرك السعري نفسه كلاً من الطلب الدفاعي و تغير التوقعات بشأن العملات، أو أسعار الفائدة، أو المخاطر العالمية. يساعد فهم هذه القوى الست على تفسير العوامل التي تحرك سعر الذهب دون اعتبار الذهب وسيلة تحوط مضمونة أو توصية استثمارية.

- عدم اليقين الاقتصادي - قد يرتفع الطلب عندما يبحث المستثمرون عن أصول يُنظر إليها على أنها أكثر دفاعية.

- التضخم - غالبًا ما يُراقَب الذهب عندما تتعرض القوة الشرائية للعملات لضغوط.

- أسعار الفائدة - تؤثر العوائد الحقيقية في تكلفة الفرصة البديلة للاحتفاظ بأصل لا يدر عائدًا.

- احتياطيات البنوك المركزية - يمكن أن تضيف مشتريات القطاع الرسمي طلبًا هيكليًا كبيرًا.

- الطلب على المجوهرات و التكنولوجيا - يشكل الاستخدام المادي جزءًا من الاستهلاك العالمي للذهب.

- الطلب الاستثماري و صناديق الاستثمار المتداولة - يمكن أن تؤدي التدفقات المالية إلى تضخيم تحركات الأسعار على المدى القصير.

أبرز النقاط

- تتأثر أسعار الذهب بعوامل تتجاوز الجغرافيا السياسية وحدها. فالتضخم، ارتفاع الدين العام، و تراجع القوة الشرائية للعملات الورقية يمكن أن يزيد من الطلب طويل الأجل على الذهب، الذي لا يمكن إنشاؤه عبر قرارات السياسة النقدية، رغم أن التقلبات قصيرة الأجل لا تزال تتأثر بدرجة كبيرة بالمضاربات و تدفقات صناديق الاستثمار المتداولة (ETFs).

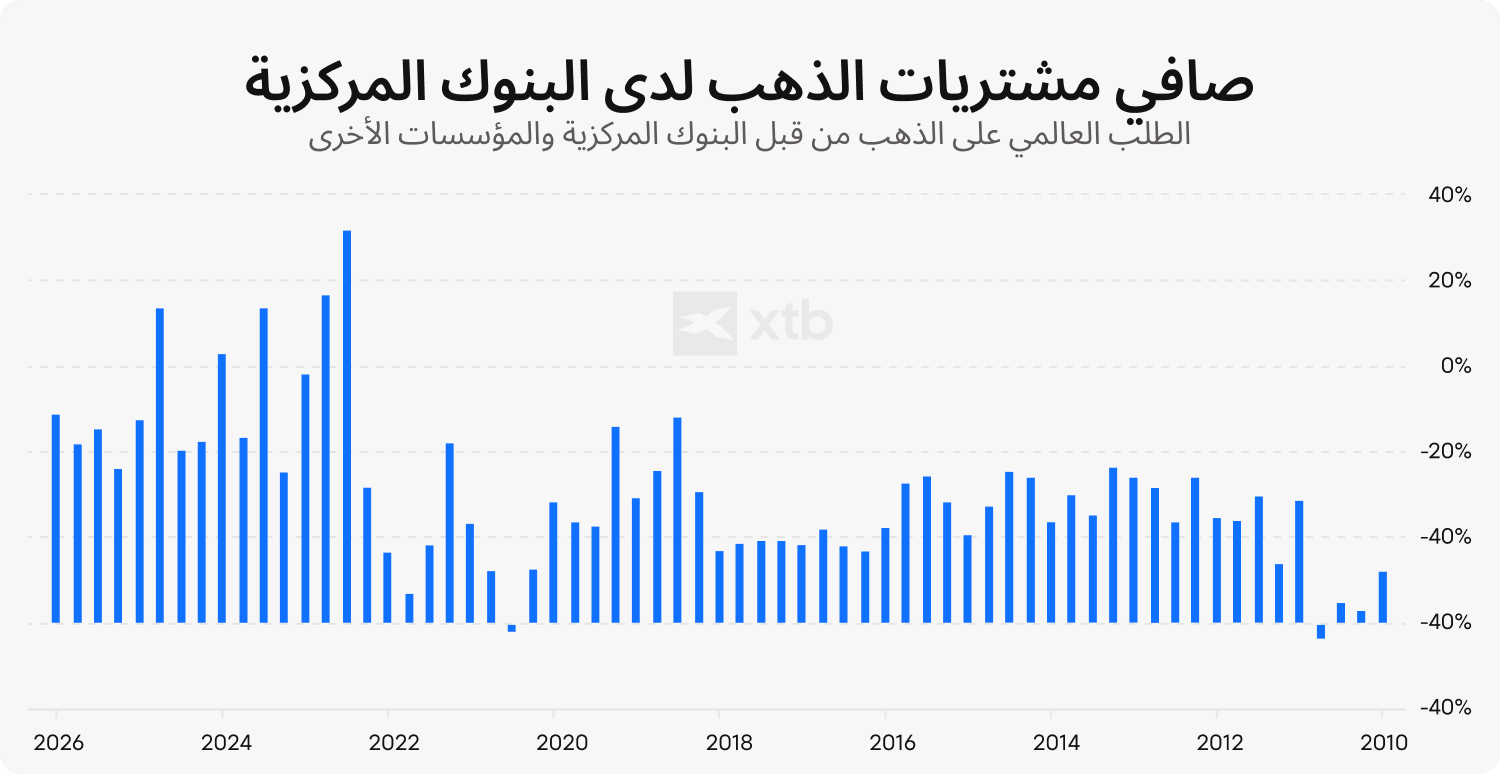

- أصبح طلب البنوك المركزية أحد أوضح الأمثلة على العوامل المحركة لأسعار الذهب خلال السنوات الأخيرة. فوفقًا لـ مجلس الذهب العالمي (World Gold Council)، اشترت البنوك المركزية 1,136 طنًا من الذهب في عام 2022، 1,037 طنًا في عام 2023، 1,045 طنًا في عام 2024، و 863 طنًا في عام 2025.

- تسلط استراتيجية الصين لتنويع احتياطياتها الضوء على جانب من العوامل التي تحرك سعر الذهب عالميًا. ففي السنوات الأخيرة، خفضت الصين حيازاتها من سندات الخزانة الأمريكية (US Treasuries) إلى أقل من 800 مليار دولار أمريكي، مع استمرارها في زيادة احتياطياتها الرسمية من الذهب، في إطار جهود أوسع تبذلها البنوك المركزية لتنويع أصول الاحتياطيات بعد عام 2022.

1. عدم اليقين الاقتصادي - لماذا يرتفع الذهب عندما تخاف الأسواق؟

يُعد عدم اليقين الاقتصادي و الجيوسياسي أحد الأسباب الرئيسية التي تدفع المستثمرين إلى توجيه رؤوس أموالهم نحو الذهب. ففي فترات مخاطر الركود، أو عدم استقرار القطاع المصرفي، أو النزاعات العسكرية، أو ضغوط الأسواق المالية، غالبًا ما يقلل المستثمرون تعرضهم للأصول التي يُنظر إليها على أنها أكثر تقلبًا، و يزيدون تعرضهم للأصول التي تُعتبر أكثر دفاعية. تساعد هذه الآلية في تفسير العوامل التي تؤثر في سعر الذهب أثناء الأزمات، حتى عندما لا يكون التضخم أو أسعار الفائدة هما الموضوع الرئيسي في الأسواق.

لا تُعد العلاقة بين عدم اليقين و الذهب علاقة عشوائية. فارتفاع الطلب على الذهب خلال فترات الضغوط يعكس عادةً محاولة واعية لحماية رأس المال و تقليل التعرض لضعف العملات أو تراجع الثقة في الأسواق المالية. نظرًا لأن الذهب يُتداول عالميًا، و يتمتع بسيولة مرتفعة، كما أنه لا يرتبط مباشرةً بمخاطر الائتمان الخاصة بحكومة أو شركة واحدة، فإنه غالبًا ما يُراقب باعتباره أحد أصول "الملاذ الآمن" خلال الفترات غير المستقرة. كما أن أسهم شركات تعدين الذهب غالبًا ما تتحرك بما يتماشى مع الأسواق الصاعدة و الهابطة للذهب.

لا يُعد الاستثمار في الذهب ضمانًا لتحقيق أرباح خلال الأزمات. فالذهب لا يرتفع دائمًا بشكل فوري في كل حالة ركود اقتصادي أو انهيار في الأسواق. ففي بعض الصدمات قصيرة الأجل، يتجه المستثمرون في البداية إلى النقد أو السندات الحكومية عالية السيولة قبل إعادة تخصيص جزء من رؤوس أموالهم إلى الذهب، و هو ما قد يزيد مؤقتًا من تقلبات الأسعار. لهذا السبب، فإن فهم العوامل التي تؤثر في أسعار الذهب يتطلب النظر إلى ظروف السوق الأوسع، بدلًا من افتراض أن عدم اليقين سيدفع الذهب تلقائيًا إلى الارتفاع في كل حالة.

📌 مثال

عدم اليقين الاقتصادي يدفع الطلب على الذهب.

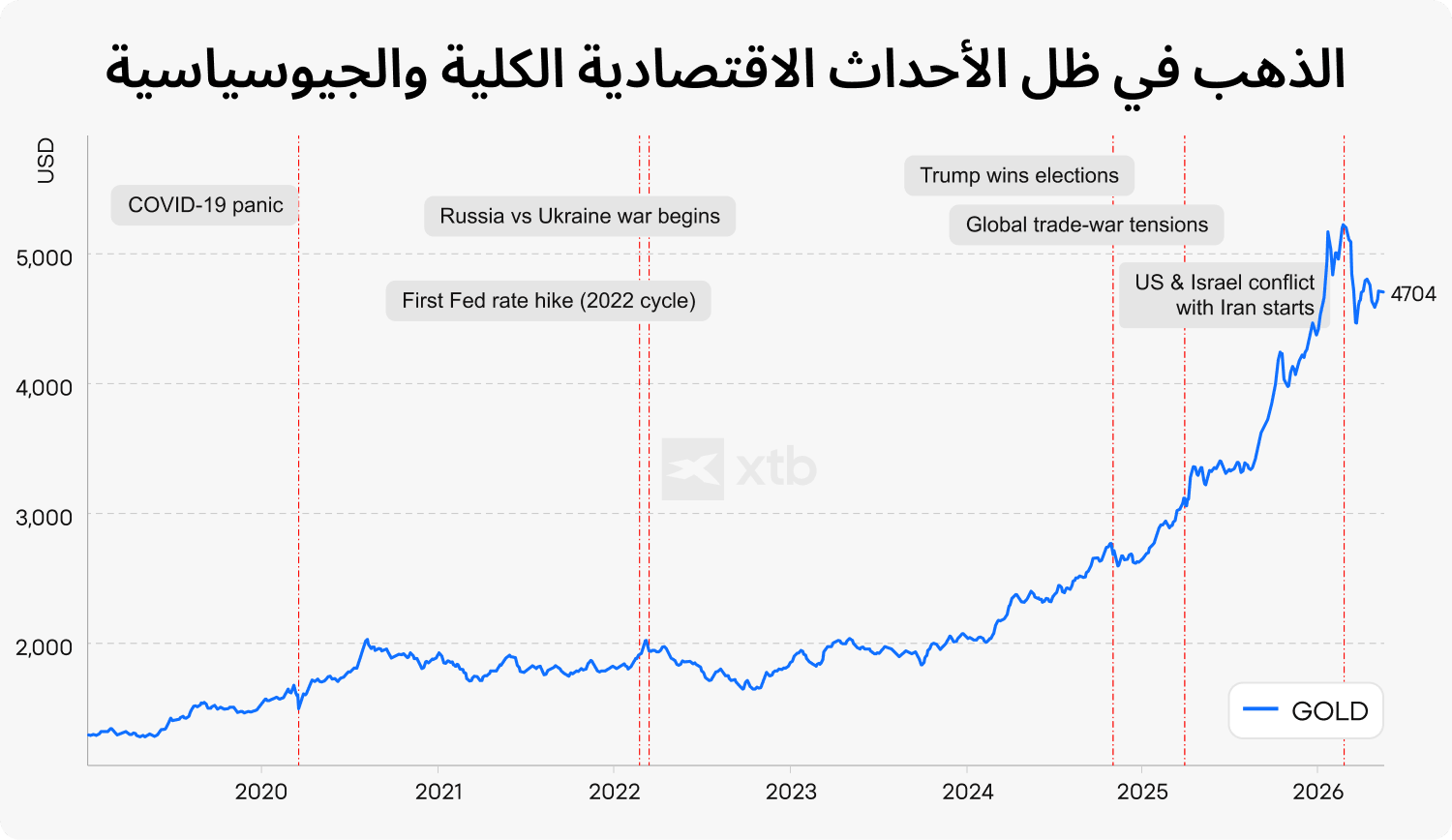

ارتفعت أسعار الذهب خلال أزمة كوفيد-19 (COVID-19) في عام 2020، مع تفاعل المستثمرين مع مخاوف الركود، برامج التحفيز النقدي الضخمة، و انخفاض العوائد الحقيقية بشكل حاد. كما ارتفع الذهب بقوة خلال تجدد التوترات المرتبطة بالرسوم الجمركية الأمريكية في عام 2025، وسط مخاوف من اضطراب التجارة العالمية و تباطؤ النمو الاقتصادي، في حين أنه خلال الأزمة المالية العالمية عام 2008، انخفض الذهب في البداية مع بقية الأصول، قبل أن يتعافى بقوة لاحقًا مع إطلاق البنوك المركزية برامج تحفيز واسعة النطاق.

كوفيد-19 (2020): وصلت الأسعار إلى مستويات قياسية جديدة في أغسطس 2020، مع تفاعل المستثمرين مع مخاوف الركود، برامج التحفيز النقدي الضخمة، أسعار الفائدة القريبة من الصفر، و تراجع العوائد الحقيقية.

مخاوف الرسوم الجمركية في أبريل 2025 و تصعيد الحرب التجارية في عهد ترامب: ارتفع الذهب بقوة خلال تجدد التوترات التجارية و حالة عدم اليقين المتعلقة بالتجارة العالمية، بالإضافة إلى مخاطر التضخم، و مخاوف تباطؤ الاقتصاد. إلا أن الرسوم الجمركية لم تكن العامل الوحيد وراء هذا الارتفاع؛ فقد ساهم أيضًا طلب البنوك المركزية، و تدفقات صناديق الاستثمار المتداولة (ETFs)، و توقعات أسعار الفائدة.

2. التضخم - لماذا يحتفظ الذهب بقيمته عندما لا تحتفظ العملات بذلك؟

يُنظر إلى الذهب غالبًا على أنه وسيلة للتحوط ضد التضخم، لأن ارتفاع الأسعار يقلل القوة الشرائية للعملات الورقية مع مرور الوقت. عندما يتسارع التضخم، قد يتجه المستثمرون و المؤسسات إلى الأصول التي يُنظر إليها على أنها أكثر مقاومة لانخفاض قيمة العملات، خاصة خلال فترات التوسع النقدي القوي أو الارتفاع السريع في الدين العام. تُعد هذه إحدى أهم الآليات التي تفسر العوامل التي تحرك سعر الذهب على المدى الطويل.

ترتبط العلاقة بين التضخم و الذهب ارتباطًا وثيقًا بتوقعات السياسة النقدية المستقبلية. فأسعار الذهب لا تتفاعل مع مستويات التضخم الحالية فقط، بل أيضًا مع ما إذا كان من المتوقع أن تتمكن البنوك المركزية من السيطرة على التضخم من خلال رفع أسعار الفائدة أو السماح باستمرار الضغوط التضخمية لفترة أطول. لذلك، فإن ارتفاع التضخم وحده لا يضمن تلقائيًا ارتفاع أسعار الذهب في جميع ظروف السوق.

كما يلعب الدولار الأمريكي دورًا مهمًا في تسعير الذهب عالميًا. و بما أن الذهب يُتداول دوليًا بالدولار الأمريكي، فإن ضعف الدولار قد يجعل الذهب أقل تكلفة للمشترين الذين يستخدمون عملات أخرى، مما قد يزيد الطلب العالمي و يدعم الأسعار. و على العكس، فإن قوة الدولار قد تقلل القوة الشرائية الدولية، لتصبح أحد العوامل المؤثرة في تحركات أسعار الذهب على المدى القصير.

تحذير

أسعار الفائدة ليست العامل الأكبر المؤثر في أسعار الذهب

بعد الأزمة المالية العالمية في عام 2008، خفض مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة إلى مستويات قريبة من الصفر، و أطلق برامج تحفيز نقدي واسعة النطاق. في الوقت نفسه، ظلت توقعات التضخم إيجابية، مما دفع أسعار الفائدة الحقيقية (أي أسعار الفائدة المعدلة وفقًا للتضخم) إلى المنطقة السلبية لفترة طويلة، و هو ما دعم السوق الصاعدة للذهب.

تكرر وضع مشابه خلال أزمة كوفيد-19 (COVID-19) في عام 2020، عندما سارعت البنوك المركزية إلى خفض أسعار الفائدة و توسيع برامج توفير السيولة لدعم الاقتصاد العالمي، حيث ارتفعت أسعار الذهب إلى مستويات قياسية جديدة تجاوزت 2,000 دولار أمريكي للأوقية في عام 2020، مع انخفاض العوائد الحقيقية و ارتفاع الطلب على الأصول الدفاعية نتيجة عدم اليقين الاقتصادي.

مع ذلك، فإن العلاقة بين الذهب و أسعار الفائدة ليست دائمًا مباشرة. فعلى سبيل المثال، سجل الذهب مستويات قياسية جديدة مرة أخرى في عامي 2025 و 2026 رغم الارتفاع الكبير في أسعار الفائدة لدى مؤسسات مثل مجلس الاحتياطي الفيدرالي الأمريكي (Federal Reserve) و البنك المركزي الأوروبي (European Central Bank)، حيث يشير ذلك بوضوح إلى أن عوامل مثل المخاطر الجيوسياسية، مشتريات البنوك المركزية، المخاوف المالية، و تنويع الاحتياطيات أصبحت محركات أكثر تأثيرًا لسوق الذهب خلال تلك الفترة.

3. أسعار الفائدة - لماذا تجعل العوائد المنخفضة الذهب أكثر جاذبية؟

غالبًا ما تتحرك أسعار الذهب في اتجاه معاكس لأسعار الفائدة الحقيقية، و هي أسعار الفائدة المعدلة وفقًا للتضخم. فعندما تنخفض العوائد الحقيقية، قد تحقق أصول مثل السندات الحكومية عوائد أضعف بعد احتساب أثر التضخم، مما يقلل تكلفة الفرصة البديلة للاحتفاظ بالذهب. تُعد هذه العلاقة من أوضح الأمثلة على العوامل الكامنة وراء أسعار الذهب في البيئة الاقتصادية الكلية العالمية.

على عكس السندات أو منتجات الادخار، لا يدر الذهب فوائد أو كوبونات أو توزيعات أرباح، حيث تميل جاذبيته النسبية إلى الارتفاع عندما يرتفع التضخم بوتيرة أسرع من أسعار الفائدة الاسمية، أو عندما تبدأ البنوك المركزية في خفض أسعار الفائدة خلال فترات تباطؤ النمو الاقتصادي. في مثل هذه البيئات، قد يصبح اهتمام المستثمرين بالحفاظ على القوة الشرائية أكبر من اهتمامهم بتحقيق الدخل.

ترتبط العلاقة بين أسعار الفائدة و الذهب أيضًا ارتباطًا وثيقًا بتوقعات السياسة المستقبلية للبنوك المركزية. فالأسواق لا تتفاعل فقط مع قرارات أسعار الفائدة الفعلية، بل أيضًا مع الإشارات المتعلقة بالتيسير النقدي المستقبلي، أو مخاطر الركود، أو تباطؤ العوائد المعدلة بالتضخم على أدوات الدين. لهذا السبب، يمكن أن تؤثر التغيرات في توقعات سياسة مجلس الاحتياطي الفيدرالي الأمريكي (Federal Reserve) في أسعار الذهب حتى قبل تغير أسعار الفائدة رسميًا.

هل تعلم؟

إن مبلغ 100 يورو في عام 1991 لا يشتري اليوم في ألمانيا سوى ما يعادل نحو 54 يورو من السلع

يرتبط الذهب غالبًا بالحفاظ على القيمة على المدى الطويل، لأنه يُنظر إليه منذ آلاف السنين على أنه أصل نادر و ذو قيمة. أما العملات الورقية فتعمل بطريقة مختلفة، إذ يمكن أن تتراجع قوتها الشرائية عندما ترتفع الأسعار، أو يتوسع المعروض النقدي، أو ينمو الدين العام بوتيرة أسرع من قدرة الاقتصاد على استيعابه.

فعلى سبيل المثال، في ألمانيا، ارتفع مؤشر أسعار المستهلك (CPI) من مستوى65.5 في عام 1991 إلى 121.9 في عام 2025، و هو ما يعني أن الأسعار ارتفعت بنحو86% خلال تلك الفترة. من الناحية العملية، فإن السلع التي كانت تكلف 100 يورو في عام 1991 أصبحت تكلف نحو 186 يورو في عام 2025، مما يعني أن 100 يورو في عام 2025 تشتري نحو 54% فقط من سلة السلع الاستهلاكية نفسها.

تعني السيولة العالمية حجم الأموال و الائتمان المتداولين داخل النظام المالي. عندما تتوسع السيولة و يرتفع الدين العام، قد تواجه العملات ضغوطًا طويلة الأجل تؤدي إلى انخفاض قيمتها، كما قد تتحمل الحكومات تكاليف أعلى لخدمة السندات. لا يجعل ذلك الذهب أصلًا خاليًا من المخاطر، لكنه يساعد في تفسير سبب اعتبار تراجع القوة الشرائية أحد العوامل الداعمة للطلب على الذهب على المدى الطويل.

4. احتياطيات البنوك المركزية - المشتريات واسعة النطاق تحرك أسعار الذهب

تحتفظ البنوك المركزية بالذهب كجزء من احتياطياتها الرسمية، حيث يمكن أن تؤدي المشتريات واسعة النطاق إلى زيادة الطلب مباشرة في السوق العالمية. فمنذ عام 2022، اشترت البنوك المركزية أكثر من 1,000 طن من الذهب سنويًا، وفقًا لبيانات مجلس الذهب العالمي (World Gold Council)، مما جعل القطاع الرسمي أحد أقوى المحركات الهيكلية لأسعار الذهب خلال السنوات الأخيرة.

لقد تسارع هذا الاتجاه بعد تجميد الاحتياطيات الأجنبية الروسية في عام 2022، و هو ما عزز النقاش حول تنويع الاحتياطيات و تقليل الاعتماد على الدولار الأمريكي، حيث أصبحت دول مثل الصين، بولندا، الهند، تركيا، سنغافورة، و قطر من بين أبرز المشترين المعلنين للذهب خلال الفترة بين 2022 و 2025، في حين زادت العديد من البنوك المركزية في الأسواق الناشئة حيازاتها من الذهب ضمن استراتيجيات أوسع لتقليل الاعتماد على الدولار الأمريكي.

كما تكتسب مشتريات البنوك المركزية أهمية لأنها قد تظل مستقرة نسبيًا حتى خلال فترات ضعف معنويات المستثمرين. فعلى عكس التدفقات المضاربية قصيرة الأجل، يرتبط تراكم الاحتياطيات غالبًا باستراتيجيات نقدية طويلة الأجل، إدارة المخاطر الجيوسياسية، تنويع احتياطيات النقد الأجنبي، و هو ما يساعد في تفسير العوامل التي تؤثر في سعر الذهب بعيدًا عن تقلبات السوق اليومية.

5. الطلب على المجوهرات و التكنولوجيا - لا يزال الاستخدام المادي يشكل أسعار الذهب

لا يأتي الطلب على الذهب من الأسواق المالية فقط، إذ لا يزال استهلاك المجوهرات يمثل جزءًا كبيرًا من الطلب المادي العالمي. وفقًا لـ مجلس الذهب العالمي (World Gold Council)، شكلت المجوهرات نحو 40% إلى 50% من الطلب السنوي على الذهب خلال السنوات الأخيرة، مع بقاء الصين و الهند أكبر سوقين بفضل التقاليد الثقافية، و الطلب المرتبط بحفلات الزفاف، بالإضافة إلى أنماط الشراء الموسمية. قد تؤدي أسعار الذهب المرتفعة إلى خفض استهلاك المجوهرات على المدى القصير. فعلى سبيل المثال، انخفض الطلب العالمي على المجوهرات في عام 2024، إذ أضعفت الأسعار القياسية القدرة على تحمل التكاليف في عدد من الأسواق الآسيوية.

كما يميل الطلب المادي على الذهب إلى التذبذب موسميًا. و غالبًا ما يرتفع الطلب خلال موسم حفلات الزفاف في الهند، و خلال المهرجانات الرئيسية مثل ديوالي (Diwali)، بينما يمكن لفترات رأس السنة الصينية أن تعزز مؤقتًا طلب التجزئة و العلاوات السعرية في الأسواق المحلية. تساعد هذه الأنماط في تفسير أسباب تحرك أسعار الذهب بعيدًا عن العوامل الاقتصادية الكلية و عوامل الأسواق المالية وحدها.

ويمثل الطلب التكنولوجي مصدرًا أصغر حجمًا، لكنه يزداد أهمية في استهلاك الذهب. فالذهب يُستخدم على نطاق واسع في الإلكترونيات، أشباه الموصلات، الأجهزة الطبية، و الموصلات عالية الأداء، بفضل موصليته الكهربائية و مقاومته للتآكل. كما أن التوسع في البنية التحتية للذكاء الاصطناعي و مراكز البيانات قد يزيد تدريجيًا الطلب الصناعي على المكونات الإلكترونية المتقدمة التي تحتوي على الذهب. على الرغم من أن الطلب التكنولوجي لا يزال أقل بكثير من الطلب الاستثماري أو طلب المجوهرات، فإنه يظل عنصرًا مهمًا لفهم العوامل التي تحرك سعر الذهب على المدى الطويل.

6. الطلب الاستثماري و صناديق الاستثمار المتداولة (ETFs) - كيف تضخم الأسواق تحركات أسعار الذهب؟

تتيح صناديق الاستثمار المتداولة (ETFs) للذهب للمستثمرين الحصول على تعرض للذهب دون الحاجة إلى تخزين المعدن الفعلي. عندما تتدفق رؤوس الأموال إلى صناديق الاستثمار المتداولة (ETFs) المدعومة بالذهب المادي، يتعين على مديري الصناديق عادةً الاحتفاظ بكميات أكبر من الذهب، مما قد يدعم الطلب في السوق. أما عندما تخرج رؤوس الأموال من هذه الصناديق، فقد يضعف هذا الدعم. لهذا تُعد تدفقات صناديق الاستثمار المتداولة (ETFs) مثالًا واضحًا على العوامل التي تؤثر في سعر الذهب في الأسواق المالية.

يمكن أن يتغير الطلب على صناديق الاستثمار المتداولة (ETFs) الخاصة بالذهب بسرعة، لأنه يعكس تمركزات المستثمرين أكثر مما يعكس استخدام الذهب في المجوهرات أو الاستهلاك الصناعي. لذلك، فإن النشاط المرتفع في تداول صناديق الاستثمار المتداولة (ETFs) و العقود الآجلة يمكن أن يضخم تقلبات الأسعار على المدى القصير، خاصة عندما تتفاعل الأسواق مع توقعات أسعار الفائدة، أو الدولار الأمريكي، أو بيانات التضخم، أو المخاطر الجيوسياسية. يمكن للقراء الذين يرغبون في مقارنة الذهب بأصول أخرى باعتباره مخزنًا للقيمة الانتقال إلى الدليل المنفصل هنا:

تُظهر الأمثلة التاريخية أن الذهب قد يُنظر إليه كأصل ملاذ آمن ليس فقط من قبل المؤسسات، بل أيضًا من قبل الأسر العادية خلال فترات الذعر. و تشير دراسة الاستثمار في الذهب في أوقات الأزمات العالمية الصادرة عام 2022، و التي أعدها روديانسياه أغارا (Rudiansyag Aggara)، إلى موجة الإقبال على شراء الذهب خلال الغزو الياباني للصين في الحرب العالمية الثانية، و كذلك خلال أزمة إندونيسيا في يناير 1998، عندما ارتفعت أسعار الذهب، بحسب التقارير، قبل إعلان الرئيس سوهارتو (Suharto) عن الموازنة العامة للدولة. توضح هذه الوقائع كيف يمكن لتدفقات صناديق الاستثمار المتداولة (ETFs)، تداول العقود الآجلة، و الطلب المادي المدفوع بالأزمات، أن تزيد جميعها من تقلبات أسعار التداول الفوري عندما تضعف الثقة في العملات أو الأنظمة المالية.

كما نرى في الرسم البياني، ارتفع الذهب بعد فترة وجيزة من بدء الحرب الروسية الأوكرانية في عام 2022، لكنه انخفض بشكل ملحوظ عندما بدأ مجلس الاحتياطي الفيدرالي الأمريكي (Federal Reserve) رفع أسعار الفائدة في العام نفسه. مع ذلك، فإن الذهب لا يستفيد دائمًا من الصراعات الجيوسياسية على المدى القصير؛ فقد تراجعت الأسعار خلال الصراع بين الولايات المتحدة الأمريكية و إسرائيل و إيران في عام 2026، حيث أدى ارتفاع أسعار النفط إلى دعم الدولار الأمريكي و ارتفاع عوائد سندات الخزانة الأمريكية.

يمكننا أيضًا ملاحظة أن سعر الذهب ارتفع بقوة بعد وقت قصير من جائحة كوفيد-19 (COVID-19) في عام 2020، و كذلك خلال التوترات التجارية العالمية في عام 2025، بعد فترة وجيزة من فوز دونالد ترامب (Donald Trump) بالانتخابات. يمكننا أن نفترض أن حالة عدم اليقين بحد ذاتها، إلى جانب ارتفاع العجوزات المالية، تدعم الذهب بدرجة أكبر من الأحداث قصيرة الأجل.

الأسئلة الشائعة FAQ

الأسئلة الشائعة

تتأثر أسعار الذهب بمزيج من العوامل الاقتصادية، و المالية، و عوامل الطلب المادي. تشمل أهم هذه العوامل: عدم اليقين الاقتصادي، التضخم، أسعار الفائدة الحقيقية، مشتريات البنوك المركزية، الطلب على المجوهرات، الاستخدامات التكنولوجية، تدفقات صناديق الاستثمار المتداولة (ETFs)، و قوة الدولار الأمريكي، حيث لا يفسر عامل واحد كل تحرك في الأسعار، لأن عدة قوى قد تؤثر في الوقت نفسه.

يرتفع الذهب غالبًا خلال فترات عدم اليقين لأن بعض المستثمرين يقللون تعرضهم للأصول الأكثر مخاطرة حيث يتجهون إلى الأصول التي يُنظر إليها على أنها أكثر دفاعية. لا يعني ذلك أن الذهب يرتفع دائمًا فورًا خلال كل أزمة، لكن الطلب عليه قد يزداد عندما تضعف الثقة في العملات، أو الأسواق المالية، أو الاستقرار الجيوسياسي.

يمكن أن يدعم التضخم الطلب على الذهب عندما يشعر المستثمرون بالقلق من أن العملات الورقية تفقد قوتها الشرائية. و لا يمكن إنشاء الذهب من خلال سياسات البنوك المركزية بالطريقة نفسها التي تُنشأ بها النقود الورقية، و لذلك يُنظر إليه غالبًا على أنه مخزن للقيمة على المدى الطويل. مع ذلك، قد تستمر أسعار الذهب في التقلب على المدى القصير بسبب أسعار الفائدة، المضاربات، و معنويات السوق.

تكتسب أسعار الفائدة أهميتها لأن الذهب لا يدر فوائد أو توزيعات أرباح. عندما تنخفض أسعار الفائدة الحقيقية، تنخفض تكلفة الفرصة البديلة للاحتفاظ بالذهب، مما قد يجعله أكثر جاذبية نسبيًا. أما عندما ترتفع العوائد الحقيقية، فقد تصبح الأصول المدرة للدخل، مثل السندات، أكثر قدرة على المنافسة.

تشتري البنوك المركزية الذهب كجزء من استراتيجيتها الرسمية لإدارة الاحتياطيات، حيث يمكن أن يساعد الذهب في تنويع الاحتياطيات لأنه لا يرتبط مباشرة بعملة واحدة، أو حكومة واحدة، أو جهة إصدار واحدة. منذ عام 2022، ارتبطت مشتريات البنوك المركزية أيضًا بنقاشات أوسع حول تنويع الاحتياطيات و تقليل الاعتماد على الدولار الأمريكي.

نعم، فالطلب على المجوهرات يمثل جزءًا مهمًا من استهلاك الذهب المادي، خاصة في الأسواق الكبيرة مثل الهند و الصين. يمكن أن تؤثر المناسبات الموسمية، حفلات الزفاف، المهرجانات، و اتجاهات الدخل المحلي في حجم الطلب. في الوقت نفسه، قد تؤدي أسعار الذهب المرتفعة جدًا إلى تراجع شراء المجوهرات، لأن المعدن يصبح أقل قدرة على تحمل تكلفته بالنسبة للمستهلكين.

عندما يشتري المستثمرون صناديق الاستثمار المتداولة (ETFs) الخاصة بالذهب، يتعين على الصناديق الاحتفاظ بكميات أكبر من الذهب المادي، مما يدعم الأسعار. أما خروج الأموال من هذه الصناديق فيؤدي إلى الأثر المعاكس، حيث يقل الطلب و يزداد الضغط على الأسعار في المدى القصير.

يوصف الذهب غالبًا بأنه أصل ملاذ آمن، لكن ينبغي استخدام هذا المصطلح بحذر. فهو يعني أن الذهب قد يجذب الطلب خلال فترات الضغوط، و ليس أنه أصل خالٍ من المخاطر أو أنه سيحقق ارتفاعًا مضمونًا. إذ يمكن أن تكون أسعار الذهب متقلبة، خاصة على المدى القصير.

يُسعر الذهب عالميًا بالدولار الأمريكي، و لذلك تؤثر التغيرات في قيمة الدولار في القدرة الشرائية الدولية. فضعف الدولار قد يجعل الذهب أقل تكلفة للمشترين الذين يستخدمون عملات أخرى، بينما قد يؤدي ارتفاع الدولار إلى زيادة تكلفة الذهب عليهم. لهذا السبب، غالبًا ما يتحرك الذهب و الدولار الأمريكي في اتجاهين متعاكسين.

لا يمكن التنبؤ بأسعار الذهب على وجه اليقين، لأنها تعتمد على العديد من العوامل المتغيرة في الوقت نفسه. فقد تتغير بسرعة عوامل مثل التضخم، أسعار الفائدة، سياسات البنوك المركزية، المخاطر الجيوسياسية، تدفقات صناديق الاستثمار المتداولة (ETFs)، و معنويات المستثمرين. يمكن للتوقعات أن تساعد في شرح السيناريوهات المحتملة، لكنها ليست مؤشرًا موثوقًا للأداء المستقبلي.